Внебюджетные фонды

- оперировать основными терминами;

- обосновывать принципы классификации внебюджетных фондов;

- характеризовать внебюджетные фонды;

- рассчитывать отчисления во внебюджетные фонды;

- применять нормативно-правовую базу при расчёте социальных отчислений.

Цель: изучив учебный элемент, Вы сможете:

Сопутствующие учебные элементы, нормативные акты и пособия:

Налоговый кодекс РФ, часть 2, глава 24 «Единый социальный налог»;

В современных условиях внебюджетные фонды, с одной стороны, представляют собой механизм перераспределения национального дохода с целью защиты интересов отдельных социальных групп населения, решения конкретных задач экономического характера, с другой – выступают как совокупность финансовых средств целевого назначения, находящихся в руках органов власти.

Государственные внебюджетные фонды – это целевые централизованные фонды финансовых ресурсов, формируемые за счёт обязательных платежей и отчислений юридических и физических лиц и предназначенные для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение, охрану здоровья и медицинскую помощь.

Регулирование деятельности внебюджетных фондов находится в ведении государственных органов власти – федеральных, региональных, местных.

В состав государственных внебюджетных фондов входят: Пенсионный фонд РФ, Фонд социального страхования, Фонд обязательного медицинского страхования.

Классификация фондов:

- по правовому положению фонды делятся на государственные и местные;

- по целям использования различают фонды экономические (внебюджетные фонды территориального (регионального) развития и ведомственные (отраслевые, межотраслевые) внебюджетные фонды) и фонды социального назначения.

Пенсионный фонд РФ (ПФ РФ) – это фонд денежных средств, основной целью которого является социальное обеспечение населения страны по возрасту, что выражается, прежде всего, в выплате государственных пенсий и пособий;

-

ПФ РФ образован в соответствии с постановлением Верховного Совета РФ от 22 декабря 1991 года как самостоятельное финансово-кредитное учреждение. Основными задачами фонда являются:

- осуществление на долговременной основе финансирования различных программ по социальной поддержке населения.

-

Основными источниками формирования денежных средств Пенсионного фонда РФ являются:

- страховые взносы работодателей;

- средства из бюджетов;

- добровольные взносы граждан;

- доходы от проведения коммерческих финансово-кредитных операций.

Плательщиками страховых взносов являются российские и иностранные юридические лица. Все плательщики (за исключением работающих граждан) должны быть зарегистрированы в Пенсионном фонде РФ.

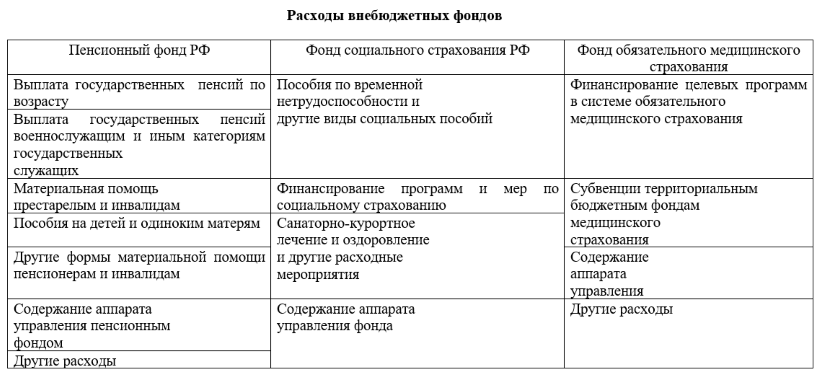

Расходы внебюджетных фондов представлены в таблице 3.

Фонд социального страхования РФ (ФСС РФ) – второй по значению внебюджетный фонд по социальной поддержке граждан в Российской Федерации. Создан в 1992 году.

-

Задачами ФСС РФ являются:

- обеспечение государством выплаты гарантированных социальных пособий;

- обеспечение реализации государственных программ охраны здоровья граждан.

-

Источниками формирования денежных средств фонда:

- cраховые взносы организаций;

- средства государственного бюджета;

- прочие доходы. Средства государственного социального страхования направляются на выплату пособий по временной нетрудоспособности, по беременности и родам, единовременного пособия при рождении ребёнка, по уходу за ребёнком до 1,5 лет, на погребение.

Фонд обязательного медицинского страхования (ФОМС РФ) создан в 1991 году.

Средства ФОМС РФ предназначены для реализации следующих задач:

- финансирования мероприятий по разработке и реализации целевых программ, утверждённых Правительством РФ и другими органами управления;

- обеспечения профессиональной подготовки кадров в сфере здравоохранения;

- финансирования отдельных территориально-административных образований

с целью выравнивания условий по оказанию медицинской помощи населению по программе обязательного медицинского страхования;

- финансирования научных исследований в области здравоохранения;

- развития материально-технической базы учреждений здравоохранения;

- оплаты дорогостоящих видов медицинского лечения;

- финансирования медицинских учреждений, которые оказывают помощь при социально значимых заболеваниях;

- оказания медицинской помощи при массовых заболеваниях, в зонах стихийных бедствий, катастроф и других целей в области охраны здоровья граждан.

Источники финансирования мероприятий по линии ФОМС РФ:

- средства, получаемые из бюджетов различных уровней;

- средства государственных и общественных организаций;

- страховые взносы организаций;

- личные денежные средства граждан;

- добровольные взносы физических и юридических лиц;

- доходы от ценных бумаг;

- кредиты банков и других кредитных учреждений;

- прочие источники.

При недостаточности средств, фондам выдаётся дотация из федерального бюджета.